2019-4-23 11:36 | 发布在分类 / 京东商城 | 阅读:1039

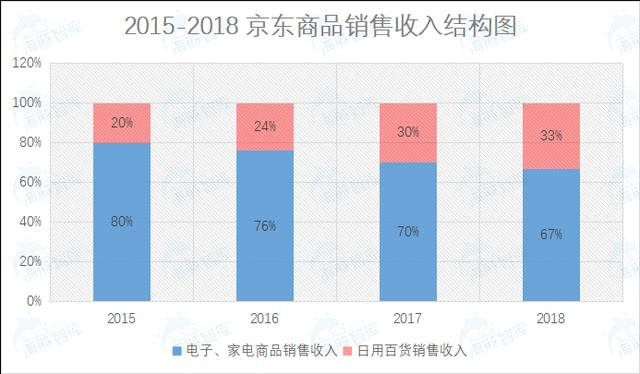

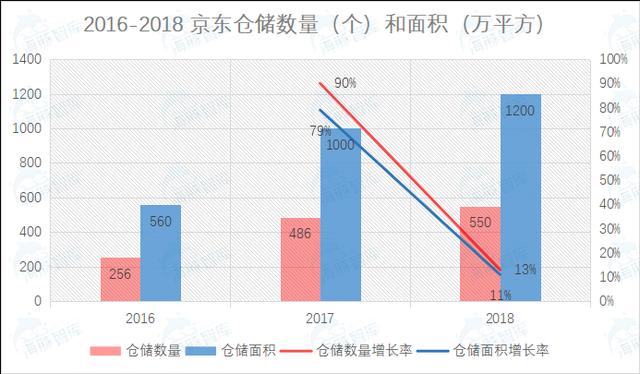

| 导语:2018年对于京东来说是史上最艰难的一年,但更令人担忧的是,它这样的处境会延续到2019甚至更远吗?口袋小编认为:不会。 2018年对于京东来说,是史上最糟糕的一年。2019年会更好,至少不会更差了! 2018年京东营收4620亿元,增长明显减缓,从2017年的41%下降到28%。运营亏损也不断扩大,从2017年的-8.4亿元扩大至2018年的-26.2亿元。 与其它3家具有代表性的电商企业相比(亚马逊同期营业收入15638亿元,增幅31%,阿里巴巴同期营业收入3452亿元,增幅为52%,拼多多同期营收131.20亿元,同比增长652%。虽然京东高于中国电商大佬阿里巴巴的总营收一千多亿,但毛利利润率和净利润率差距巨大,自营B2C模式盈利艰难。同时,京东的增幅却是垫底的,比体量最大的亚马逊的增幅还要低3个百分点,与后起之秀拼多多增幅相比,京东更是望尘莫及,尤其是新增用户增长乏力。 另外,18年8月末京东CEO刘强东陷入“性侵丑闻”,在一定程度上降低了女性用户对京东的好感度,京东2018Q4活跃用户增速从去年同期的29.1%下降至4%,比阿里用户增速最低点2017Q1的7%还要低3个百分点。外部环境更是让京东雪上加霜,2018年中美贸易摩擦不断升级,中国经济放缓,3C数码家电等耐用品消费负增长,中概股大范围出现抛售,让2018的京东在内忧外患中艰难前进。股价也是跌跌不休,最大跌幅高达60%。 总体上,2018年的京东是荆棘载途,举步维艰,2019年中美将达成贸易停战协议,中概股也普遍回暖,京东又会如何?情况,还会更加糟糕吗? 口袋小编认为:不会。对于京东来说,最糟糕的一年已经过去了,2019年京东会开始变好,至少股价表现会更好。  原因也非常简单,中国第一大零售公司,市值仅400亿美金,的确被低估了。 2019年京东活跃用户数将会迎来触底反弹  口袋小编预测京东的活跃用户数将会迎来触底反弹。2016到2018年京东的年度活跃用户增长极为缓慢,到2018年增长率甚至到达个位数的临界点10%。部分原因来自于前文提到的18年8月末京东CEO刘强东的性侵丑闻事件,一大部分女性用户因此脱粉,导致京东2018Q4活跃用户增长率下降至4%。另一部分原因在于整个电商行业在近两年都不大景气,用户活跃度都不高,阿里巴巴在17Q1的用户增速达到7.3%的最低点,唯品会的最低增速是17Q4的4.0%。 但是,2018年年底美国检方公布了刘强东事件的调查结果,决定不予起诉,这意味着该案件正式结案,刘强东无罪。那部分因为该事件脱粉的女性用户可能再度复苏,另外名誉挽回和再次回归的刘强东也可能给京东带来更加积极的品牌价值,由此带来活跃用户反弹。 另外,口袋小编认为,京东的用户增长可能会像阿里巴巴和唯品会这两家公司一样,即将迎来反弹。因为,阿里巴巴在17Q1最低点后反弹至18Q4的23.5%; 唯品会也在18Q4反弹至13.3%。参考这两家公司,京东的活跃用户触底反弹的可能性很大。 有必要一提的是,京东其实是最像亚马逊的中国电商企业,在布局京东会员方面,以正品、低价、优质服务自居的京东,是否能像亚马逊Prime一样成功?如果可以,触底反弹的京东活跃用户在人口红利逐渐消失的后电商时代的含金量就很高了。只是单纯比较用户体验,京东其实要远强于亚马逊,亚马逊在美国永远也不可能做到“京东211”的物流服务体验。长远来看,对标亚马逊,我们还有什么理由不看好京东呢? 2019京东3C数码家电,有望因政策利好而推动营收增长 口袋小编认为2019年京东有望因为宏观经济政策向好,特别是家电下乡2.0的开启,京东家电数码产品的销售有望回暖。 2018年底,中央政治局经济会议中定调了2019年的经济发展,在会中,单独强调解决民营企业、中小企业发展中遇到的困难。这意味着在宏观层面,2019年的经济刺激将不断加大,京东等民营企业的税和费将得到一定的政策倾斜,2019年的京东可以轻装上阵了。 另外,2019年1月28日,发改委等十部门联合印发了《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,制定相关措施,推动城乡消费联合增长,多措施并举促进汽车、家电消费,鼓励有条件的地方对于农村汽车、家电产品更新换代,给予适当的补贴,推动高质量新产品的销售,这也意味着,与2008年的家电下乡1.0相比,2019年将开启家电下乡的2.0时代。 这对京东来说是个绝佳的机会推动3C产品,特别是家电产品的销售。由于政策实行和销售活动都需要一定的下沉时间,所以真正看到效果还是要到2019年下半年,京东才能交出比较好看的3C家电(带电品类)销售的成绩单。 京东开始发力拓展农村市场是在2014年,家电的渠道下沉也是2014年以后的事情。虽然它错过了2007年家电下乡1.0,但是我们有理由相信京东能在家电下乡2.0中表现出色。因为,京东CEO刘强东出身于湖北农村,他亲身经历过过去十多年乡镇购物的不便利,在离他家20公里以外的县城经销商开的门店才能购买到家电,但是品牌和型号的选择都很有限。后来他父母搬到镇上,刘强东想要寄东西回家,只能选择中国邮政,因为一般的快递都还没覆盖到小乡镇。 为此,他深知农村家电数码市场的痛点和需求点。京东追求正品,低价和快速,这使其能够深入农村的物流正中“家电下乡2.0”的下怀,所以,2019年下半年,京东家电数码产品的销售增长值得期待。 虽然我们一直分析认为拼多多崛起,对阿里淘宝的威胁最大,但是对京东的影响也将逐渐加强。所以2019年京东增长风险,在于拼多多不只是想做一个小一号的淘宝,卖一些低价的服饰百货和农产品,也正在加大力度对家电和3C数码产品的补贴,推动带电产品的销售。据说仅仅在过去的第四季度,在拼多多超大力度的补贴下,卖掉了100万部苹果手机,假设平均价算6000元,就是60亿元。 2019京东毛利率很可能会涨 在业务上,口袋小编认为2019年京东的毛利润率会继续上涨,京东主营产品的获利能力不断增强,有利于保持京东的持续竞争优势。从历史数据来看,京东的毛利润率水平,也是一直在不断的改善提升。  在过去的6年,京东的毛利率一直都在不断的提高,从2013年的9.9%,提升到2018年的14.3%,平均每年增长0.9个百分点。虽然2016-2018的毛利率每年只增长0.3个百分点,但随着日用百货销售额的不断扩大,2019年的毛利率至少可以按2013-2018的年均增长来算,约为15.3%。而在2011年的时候京东的毛利率低于6%。 京东毛利润率的提升主要得益于两个方面,一个是品类结构调整,高毛利润率的日百消费品销售占比越来越高。一个是来自高毛利润率的自开放平台的佣金收入和广告收入不断增长。  2007年,刘强东力排众议,坚持开启全品类战略,至2018年,京东的商品品类几乎覆盖了从3C产品到服装、家具、快销品、生鲜和其它以及物流服务。早期的京东只销售3C类产品,毛利率不到5%,到现在日用品占比销售收入超过3层,毛利率在14%左右。以2015年到2018年日用百货销售收入的占比增速来预测,保守估计2019年日用百货销售收入的占比可能达到35%或以上,毛利率将超过15%。 与亚马逊平均毛利率相比,京东的成长空间还很大。亚马逊真正开始做全品类商城是在2004年,当年毛利率是24%。而京东全品类战略开始于2007年,距可查阅最早的毛利润率数据(2011年5.5%),历经5年,京东毛利率才是亚马逊14年的1/5。主要是三个方面原因,首先中国的市场竞争环境要远比美国恶劣,超低价竞争是常态,其次亚马逊是靠卖书起家而京东最早则是做3C产品,品类差异造成的毛利率差异。其三即使同样是开放平台,亚马逊的平均扣点高达15-20%,而京东整体只有5%不到,头部商家还有额外补贴。亚马逊的FBA业务收费贵,是非常赚钱的业务,而京东开放物流业务,非常薄利。亚马逊从2004年开始,到2017年毛利率提升到了37%,几乎平均每年增长10%。 这说明,在原本仅做图书商场24%毛利率的高起点上,占比6成以上的亚马逊商城在其它品类不断侵蚀占比之下,毛利润率逐年大幅度增长。以此为鉴,低起点的京东,只要日用百货品类占比能不断增加,稀释低毛利的3C产品占比,如果京东能保持每年日用百货品类占比至少每年3个百分点的增长,到2025年,京东百货品类会超过50%,所以京东的毛利润率将是一个持续改善提升的过程。毛利率的不断提升,或将影响市场对京东盈利能力的预期判断。你说京东的未来能不好吗? 另外,受经济周期的影响,3C数码家电汽车等耐用品消费或许下降,但是日用百货生鲜等日常消费并不受影响。所以,2019年京东的日用百货可能比它的3C产品更热销,京东毛利率会继续不断提升。 2019京东履约费用将会降低 2018年Q4的履约费用率为6.6%,应该是最近四年以来最低。但我们依然认为京东的履约费用率还有持续下降的空间。而海豚智库预测京东2019年的履约费用将会降低,在一定程度上影响京东的运营成本,提高京东的运营利润水平。  京东履约费用主要由仓储,配送(含支付给第三方配送公司的费用),客户服务和支付费用构成,其中仓储和配送费用占比最大,配送占比约6成,仓储则约占比2成半。所以,京东2019年只要降低仓储和配送这两个成本,京东的履约费用就一定能降下来。  2018年京东在仓储方面的投入大幅减少,仓储数量的增长率从2017年的90%下降到2018年的13%,而仓储面积则从2017的79%下降至2018年的11%,增速明显低于营收和交易额的增长,意味着仓储利用率大幅提升。到2019年,京东仓储数量和面积的增长率将延续2018年的趋势,或保持或略有降幅。 一部分原因在于京东2018年建立了京东物业管理集团(JDPM)来管理物流和其它房地产资产。2019年2月,JDPM与新加坡政府投资公司(GIC)共同成立了JD Logistics Properties Core Fund。京东和该基金在2019年2月27日达成了一项售出京东总值为109亿元的自建物流仓库,占京东整体仓库面积的20%,并将于2019年完成处置。之后京东以运营为目的租回这些设施,回笼现金。这样,在一定程度上减少对京东现金流的占用。 从往年看,2013年京东履约费用率是5.9%,2015年是6.8%,2017年是7.1%,看上去是逐年增长的,但到了2018年则首降到6.9%,2019年,随着该协议的完成,履约费用率将延续2018年的下降趋势。 在配送方面,2017年京东配送人员数量接近8.5万,较上年同期增长了29%。2019年,考虑到京东的末端配送环节还未能实现规模效应,必须依赖大量劳动力,加之单个人力成本的增长,2019年京东的物流成本将依然走高。 但是,京东已经在加大投入机器人项目,该项目将有望大幅度降低京东的物流成本。东哥曾在《解密京东物流一:履约成本会上涨还是下降?》一文中谈及,将来京东无人车大量投产后,每单的成本大约在0.65元/单左右,相比现在每个快递员3元/单配送费,成本将大幅降低。随着无人车大规模的应用之后,通过数据的大量积累,算法的不断优化,还会使得车辆路径轨迹得到进一步优化,从而提高配送效率,使得每单的配送成本降得更低。所以配送环节可以通过无人配送车等方式砍掉30%,降低到3-3.5元。 值得注意的是京东物流早在2016年年底就宣布全面开放给第三方,这意味着这部分进驻第三方会摊薄京东的履约成本。当前京东履约费用率的算法是通过包含了自营和第三方的履约成本来除同样包含了自营和第三方的营业总收入得出的,所以要想得出比较精确的京东自营的履约费用率,应该只考虑京东自营的成本。 京东2018年的商品销售总额是4161亿元,包含第三方物流服务成本的总物流成本是310亿,假设第三方物流占比30%,京东自营商品的履约费用率为5.22%。京东客单价约为400元,每个订单约两个包裹,则每个包裹的履约费用是10.7元。京东履约成本里面包含了仓储、包装、配送及客服等所有成本,不同于三通一达的快递配送费。 2018年5月,刘强东曾在采访中表示京东5年内超过50%的物流服务将来自第三方,依据如此规划,2019第三方摊薄的成本会更低。所以,随着毛利率上涨和绝对履约费用的下降,2019年京东的整体利润率会开始上升,一切都会好起来。 我们向京东物流的朋友了解过部分数据,仅在华北大区,京东物流接近一半的业务来自第三方。所以我们在测算京东的履约费用率的时候,应该用总履约费用的一半除以总营收,所以京东自营实际的履约费用率要比财报表现的低得多,每一单成本也要低得多。所以大多数券商卖方报告中有关履约成本的分析并不完全准确的反应业务实际情况。 据2月下旬,国家邮政局最新公布数据,2月4日至10日,全行业共完成邮件快件业务量6887万件,京东物流、中国邮政、顺丰、EMS、品骏等5家企业承担了90%以上的市场份额,有效满足了春节期间的寄递需求,保障了用户权益,其中京东物流占比最大,成为春节服务的绝对主力。 从实际业务运营来看,由于京东物999 我是【王子明】,7年电商实战创业者 如果你正在电商创业,一定要加我微信【kd1283】 免费领,今年最新的36套实战运营玩法。 |

{kind=link}

{kind=link}